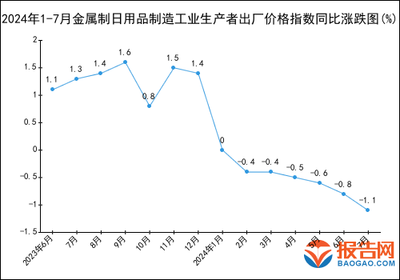

2024年1-7月金属制日用品制造工业生产者出厂价格指数(PPI)统计分析

工业生产者出厂价格指数(PPI)是反映工业产品出厂价格变动趋势和变动程度的重要指标,对于观察和分析相关制造业的成本、利润及市场供需状况具有关键意义。本文将对2024年1月至7月期间,我国金属制日用品制造行业的PPI进行统计分析,以揭示其价格变动的基本态势、主要驱动因素及潜在影响。

一、 总体运行态势:稳中趋降,温和波动

2024年1-7月,金属制日用品制造工业生产者出厂价格指数整体呈现“先抑后稳、小幅波动”的特征。年初受季节性因素及上游原材料(主要是钢材、铝材、铜材等基础金属)价格阶段性回调影响,PPI同比增速有所放缓。进入第二季度后,随着国内经济稳步复苏,部分终端需求回暖,加之国际大宗商品价格呈现震荡格局,行业PPI波动幅度收窄,整体保持在温和区间内运行,环比涨跌互现,但同比增幅普遍低于上年同期水平。数据显示,1-7月累计同比变化幅度维持在较小范围内,表明行业整体出厂价格水平相对稳定。

二、 主要影响因素分析

- 上游原材料成本传导效应:金属制日用品(如不锈钢厨具、金属餐具、日用五金工具、家居金属制品等)的生产成本中,原材料(如冷轧板、不锈钢板、铝锭、铜材等)占比很高。因此,上游黑色金属、有色金属冶炼和压延加工业的PPI走势是影响本行业的核心因素。2024年上半年,国际铁矿石、煤炭等原料价格波动,以及国内钢铁、有色行业产能调控政策,共同导致基础金属价格呈现震荡格局,其价格变动通过产业链逐步传导至金属制日用品制造端,是本行业PPI波动的主要源头。

- 下游市场需求状况:金属制日用品的需求端关联房地产后周期(如装修、家居)、餐饮服务、日常消费等多个领域。2024年以来,国内消费市场复苏态势良好,但不同细分领域有所分化。大众消费品市场竞争激烈,对成本控制要求高,一定程度上抑制了出厂价格的上涨空间;而中高端、品牌化、智能化的金属日用品,因附加值较高,价格韧性相对较强。

- 行业竞争与产能结构:金属制日用品制造业属于充分竞争行业,企业数量众多,产品同质化现象在部分传统品类中依然存在。激烈的市场竞争使得企业通过提价转移成本压力的能力有限,更多依靠内部管理优化、技术升级和产品创新来消化成本变化。行业持续进行的转型升级,如向绿色制造、智能制造方向发展,也在中长期影响着成本结构和价格形成机制。

- 宏观经济与政策环境:国家稳增长、促消费政策的持续发力,为制造业提供了良好的宏观环境。出口方面,全球贸易格局的变化以及对部分国家和地区的贸易政策,也影响了相关出口型金属日用品企业的订单和定价策略。环保、能耗等政策要求的趋严,则在局部推高了合规生产成本。

三、 细分品类价格表现差异

不同金属材质和用途的日用品,其价格指数表现存在差异:

- 不锈钢制品:作为主流品类,其价格走势与镍、铬等合金原料及不锈钢板卷价格高度相关,波动相对明显。

- 铝制日用品:受益于铝材轻量化、环保等特性,在部分新兴消费领域需求增长,价格表现相对稳健。

- 铸铁、锻压制品(如传统锅具、五金工具):受基础钢材价格及能源成本影响较大,价格传导存在一定时滞。

四、 未来展望与建议

展望2024年下半年,金属制日用品制造业的PPI预计将继续保持总体平稳、小幅波动的运行态势。上游原材料价格大概率延续区间震荡,大幅单边上涨或下跌的可能性较低。国内消费市场的进一步复苏和结构升级,将为行业带来新的增长点,尤其是高端化、个性化、功能集成化的产品可能获得更好的定价能力。

建议行业企业:一是密切关注上游原材料价格动态,加强供应链管理,灵活运用采购策略以平滑成本波动;二是加大研发创新投入,提升产品附加值和品牌影响力,摆脱低水平价格竞争;三是积极开拓国内外新兴市场,优化销售渠道,增强市场风险抵御能力;四是顺应绿色低碳发展趋势,通过工艺改进降低能耗物耗,实现可持续发展。

2024年1-7月,我国金属制日用品制造工业生产者出厂价格指数在多重因素交织影响下,表现出较强的稳定性,反映了行业在应对成本压力和市场竞争中逐步走向成熟。通过持续的创新与升级,行业有望在价格平稳的基础上实现更高质量的发展。

如若转载,请注明出处:http://www.dezhitrede.com/product/56.html

更新时间:2026-06-19 23:46:17